保証人になると信用調査されるの?その内容と流れについて解説

借り入れをしたり、賃貸物件を借りたりするときに保証人をつけるように求められる場合もあります。保証人に対しては申込者同様、信用調査が実施されます。どのような調査が行われるかについて、以下で詳しく見ていきます。

保証人に信用調査を行う理由

お金を借り入れるにあたって、信用調査が行われるのは本当に借りたお金を返済してもらえるかチェックするためです。貸し出したお金の回収ができなければ、貸金業者にとって損失になります。賃貸についても、部屋を貸し出して賃料をきちんと支払ってくれるか、貸主はリスクを抱えることになります。もし家賃滞納してしまうと、建物のオーナーが本来入ってくるはずの収益を確保できません。

保証人とは、もし直接の借主が債務や賃料を支払えなくなった場合、肩代わりする人です。ということは、借主と同じような立場にあるわけです。保証人がきちんとお金を支払えるだけの能力を持っているのか、信用調査を行う必要があるわけです。

保証人になるための条件

保証人はだれもがなれるかというとそうではないです。まずはそれなりの収入を得られているかどうかです。借入額や家賃の金額によって条件は変わりますが、借主の債務額を返済するのに見合った収入を得ているかどうか、信用調査で確認されます。申込書には保証人になる人の年齢や勤務先、年収などを記入します。場合によっては勤務先や収入を証明する書類を提出するように求められます。賃貸の保証人の場合、部屋を貸し出すオーナーの方針によって信用調査の内容は変わってきます。中には保証人がどのくらいの貯蓄額を有しているか、確認してほしいという大家さんもいます。

保証人の信用調査の注意点

保証人の信用調査の中で、信用情報をチェックされると思ったほうがいいです。信用情報機関は、ローンやクレジットカードの利用経験者の信用情報を保管しています。いくら借り入れをしているか、借入先が何件あるのかなどが記録されています。そのほかには、クレジットカードを持っているのであれば何枚保有していて利用限度枠がいくらあるかなども記載があります。この内容をもとにして、返済能力があるか、貸したお金をきちんと返済してくれるかがチェックできます。

ローンやクレジットカードを利用した場合、直近2年間の返済状況についても記載されています。もし期日までにきちんと支払いをしていれば、信用力があると判断されます。一方延滞があるとその旨が信用情報に登録されます。1回や2回程度の延滞情報であれば、それほど問題視されません。うっかり返済するのを忘れていたと評価される可能性が高いからです。ところが頻繁に延滞情報があると、審査落ちする危険性があります。「この人はお金にルーズだ」という風に判断される恐れが出てくるからです。

保証人の信用調査を実施するにあたって、現在の借り入れ状況も確認されます。これらの情報も信用情報に記録されています。もし借入額が多ければ、自分たちのところまで返済の回ってこない恐れがあります。すると保証人の審査で引っかかる可能性が出てきます。信用調査で確認されるのは、借入先と借入額です。この中でも特に借入先は重視される傾向があります。借入先が多くなればなるほど、審査は厳しくなると思ったほうがいいです。一般的な傾向として、借入先が3件以上あると審査が辛くなると言われています。もしいろいろな借入先があるのなら、少しでも完済して件数を減らしておいたほうがいいでしょう。

信用調査で引っかかってくるのは、事故情報が信用情報に登録されている場合です。「ブラックリスト」という言葉を聞いたことはありませんか?これは事故情報の載っている状態のたとえです。長期間の延滞や自己破産を含む債務整理を行うと事故情報が載ります。事故情報があると、信用調査で問題にされることはまず間違いありません。事故情報はいったん載っても、いずれは消えます。しかし少なくても5年間は乗り続けますので、保証人を受けるのであれば過去の借り入れに関するトラブルを思い起こしてみましょう。もし事故情報に心当たりがあれば、保証人になるのは辞退したほうがいいです。

配偶者は信用調査の対象?

信用調査を受けるにあたって、「自分の家族も調査対象になるのでは?」と思っている人もいるでしょう。例えば結婚していて配偶者のいる場合です。自分だけでなく配偶者も調査されるのではないかと思っている人もいるでしょう。しかし、配偶者になっているからと言って信用調査を行うことはないです。ですから家族に内緒で借り入れしようと思って、信用調査の結果配偶者にバレるといった心配はまずないです。

ただし保証人として配偶者を選んだのであれば、信用調査の対象になります。この場合、配偶者には「個人信用情報の取り扱いに関する同意書」というものを作成して提出しなければなりません。ですから配偶者に知られることなく借り入れをするのは不可能です。

また住宅ローンを組む場合、信用調査が実施されます。この時配偶者が連帯保証人とならなければならない場合があります。例えば申込人の年収だけでは希望する額のローンが組めない場合、配偶者に収入があるケースです。配偶者の収入も加味されるので、借入枠を増やすことができます。そのほかには配偶者に預金があって、住宅の購入資金の一部に当てて、物件の共有名義人となる場合です。この時たとえ申込人だけが住宅ローンを借り入れる場合でも、配偶者は連帯保証人とならなければなりません。すると配偶者に対しても信用調査を実施します。

まとめ

保証人になるにあたって、申込人と同じく信用調査は実施されると思ったほうがいいでしょう。信用調査の中でも重視されるのは、保証人となる人の借り入れ状況です。借入額があまりに大きい、過去に返済に関するトラブルを起こした場合、保証人として不適格と判断される恐れがあります。特に事故情報があると、まず保証人にはなれないと思ったほうがいいです。信用情報は個人で申し込んで取り寄せることは可能です。もし自分の信用情報に自信が持てなければ、取り寄せてみて問題はないか確認するといいでしょう。

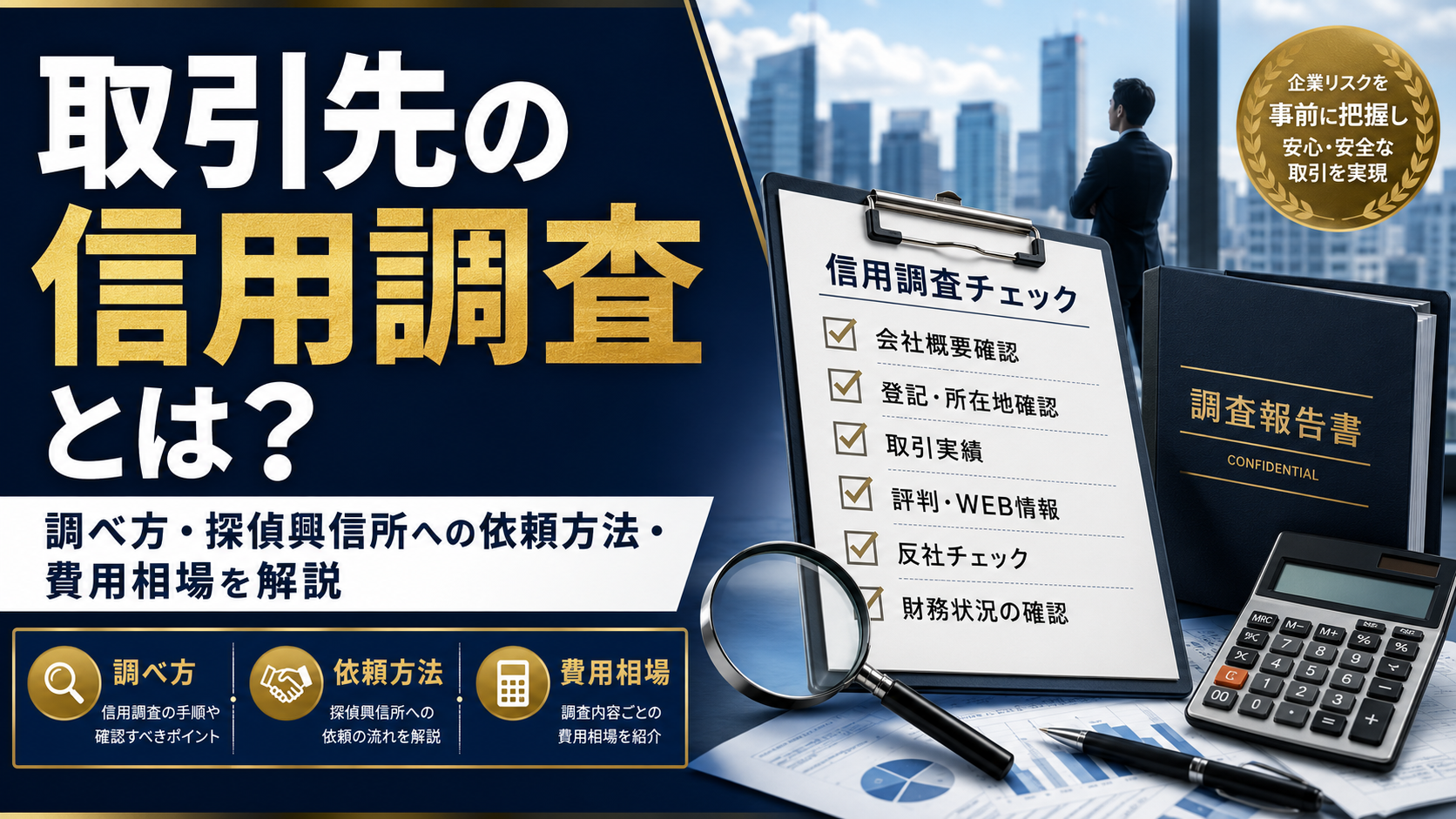

関連記事:そもそも企業がなぜ・どのように信用調査を行うのかについては、取引先の信用調査とは?調べ方・依頼方法・費用相場を解説で詳しく解説しています。

おすすめの記事:連帯債務者と連帯保証人の違い|連帯債務の注意点3つと対処法を解説! | ベンナビ債務整理

投稿者プロフィール

-

20年以上にわたる探偵経験を持ち、個人・法人を問わず幅広い事案に対応できる総合調査のエキスパート。これまでに手掛けた調査案件は年間200件以上にのぼり、確かな調査力と深い洞察力で数多くの難解なケースを解決に導いてきた実績を持つ。

対応領域は多岐にわたり、個人の浮気調査や素行調査で高い成功率を誇るだけでなく、企業のリスクを未然に防ぐ「採用調査(バックグラウンドチェック)」や、弁護士など法務関係者から依頼される「公示送達・付郵便送達のための現地調査」にも精通している。

いかなる事案においても、法令遵守と徹底した事実確認に基づいた精度の高い調査結果を提供することを信条とし、あらゆるクライアントから厚い信頼と高い満足度を得ている。